前回の連載では、ケインズが「お金以外にも人生に重要なものはある」という人間観を持っており、それが彼の国際経済政策の立案の背景にあったことを見ました。今回は、人々がお金に関する判断をする際でさえ、合理的(1)に行動しているとは限らないとケインズが考えていたこと、そしてそれが彼の財政政策に対する考え方の背景にあったことを取り上げます。

投資家ケインズ

ケインズは所得の多くを金融投資により得ていたということは連載第1回でご紹介しましたが、ここで少し具体的に投資家としての活動について見てみましょう。

ケインズは1919年に大蔵省を退職したのち本格的に金融投資を開始し、生涯を通じそこから多くの所得を得ていました。最初は外国為替市場での取引が中心でしたが、やがて穀物や天然資源などを取引するコモディティ市場や株式市場にも進出していきました。その投資判断は基本的に自分自身で行っていました。

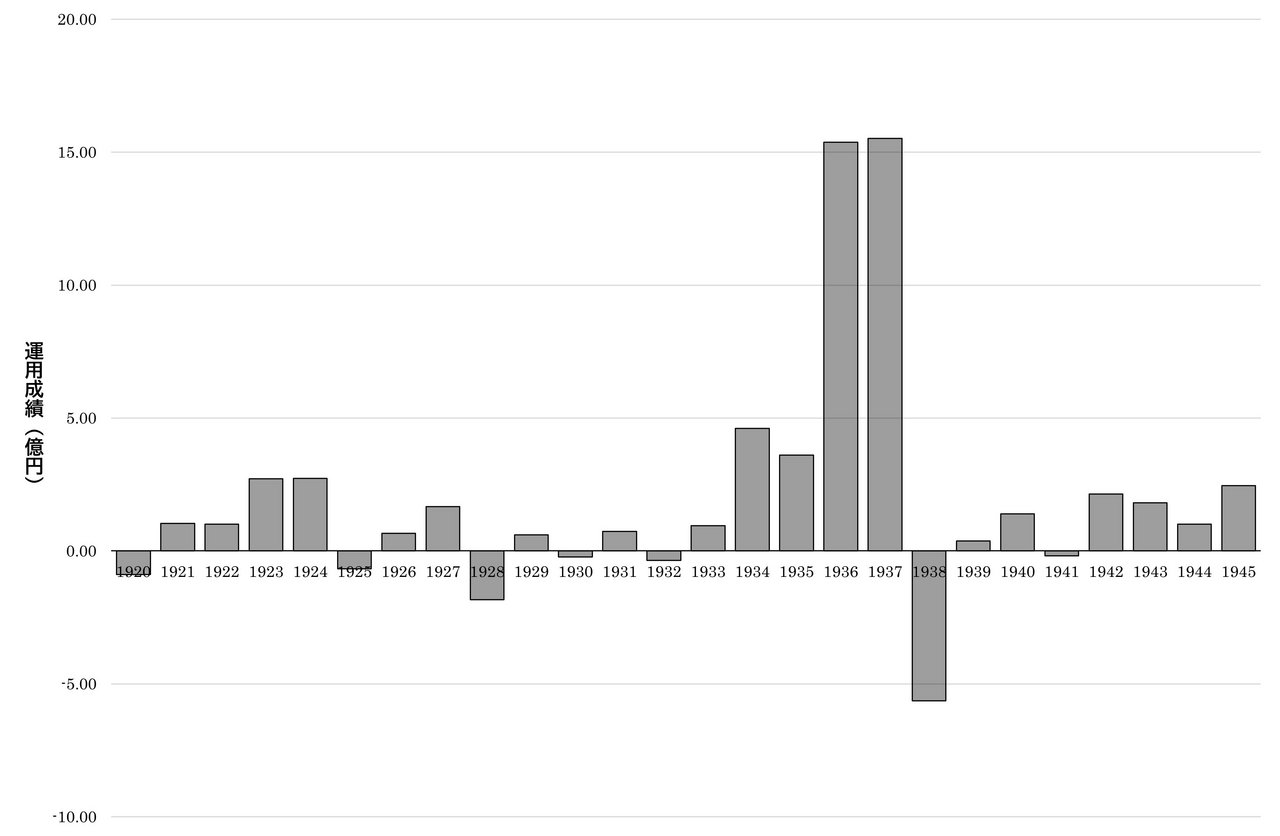

ケインズの個人資産の運用成績(1920–45年)

上のグラフは、ケインズが本格的に投資家として身を立てるようになった1920年以降の個人資産の運用成績を、現在の貨幣価値に置き換え、かつ円建てで表示したものです。これを見ていただくと、たとえば1936–37年には年15億円相当の収益を上げるなど、かなり儲けている年もあります。一方、必ずしも常に利益を出せていたわけではなく、短期的には大きな損失を被っていた年があるということもわかります。

たとえば、投資活動を始めたばかりの1920年には、外国為替相場の動向を読み誤り、いきなり約9,000万円相当の損失を計上してしまいます。ケインズは第一次世界大戦中には大蔵省で国際金融問題の担当の課長でしたし、パリ講和会議では英国派遣団の大蔵省代表として戦後欧州経済問題を担当するなど、間違いなく欧州の通貨問題に精通した第一人者でした。彼はその知見に基づき、欧州諸国(独・仏・伊)の通貨価値が将来的に下落することに賭けたのです。しかし実際にはこれらの通貨価値は短期的に急上昇してしまい、手持ちの資金が尽きて信用取引の追加保証金が工面できず、損切りせざるを得なくなりました。その後も、1928年にはコモディティ市場でゴムの相場の暴落を予測できずに約2億円相当の損失を計上したり、1938年には米国株投資で約6億円相当の損失を計上したりするなどの失敗を経験しています。

このように、ケインズには「市場というものは、必ずしも、経済学者が考える理論通り合理的に動くわけではない」、と文字通り痛感することが何度もあったのです。

「アニマル・スピリット」と楽観バイアス

このような経験を通じてケインズは徐々に自らの人間観を形成していきました。

第一に彼は、人間というものは本質的に楽観的な考え方をしがちな生き物であると理解するようになりました。そして投資判断をするときも、必ずしも常に将来の収益の数学的な確率に従って合理的に行動しているわけではなく、「アニマル・スピリット」すなわち動物的な直観に従って行動していると考えました(2)。この人間観を示す記述を、主著『一般理論』から紹介しましょう。

われわれの積極的な活動の大部分は、数学的期待値――道徳的、快楽的、経済的を問わず――に依存するよりむしろ、本質的な楽観に依存しているという人間本性の特徴に基づく不安定性が存在する。十分な結果を引き出すためには将来の長期間を要するような、なにか積極的なことをしようとするわれわれの決意のおそらく大部分は、アニマル・スピリット――不活動よりもむしろ活動を欲する自生的衝動――の結果としてのみ行われるものであって、数量的確率を乗じた数量的利益の加重平均の結果として行われるものではない。(3)

私たちは日常会話で「ハイリスク・ハイリターン」といった表現を使ったりしますが、このようにリターンにリスクを乗じて利益を数学的に最大化しようとするのが、上記の引用部分でいうところの「数量的確率を乗じた数量的利益の加重平均の結果」による行動様式でしょう。ケインズは、必ずしも人はそのような冷静な計算に基づいて投資判断をしていない、というのです。

人間は本質的に楽観的な考え方をしがちであることは、最近の心理学の実証研究でも明らかになっています。多くの人間には「楽観バイアス」と呼ばれる心理的傾向があり、将来に自分の身に何が起こるかを予測する際に、肯定的な出来事の可能性を過大評価し、否定的な出来事の可能性を過小評価すると考えられています(4)。これまでの心理学研究では、推定では人口の大多数、約80%程度が楽観バイアスを示し、性別・人種・国籍・年齢を問わず観察されるそうです。人々の投資判断は人間の「アニマル・スピリット」、すなわち動物的な直観に従っているという考え方は、こうした人間に内在する楽観主義的な傾向を的確に言い当てています。ケインズはそうした人間の生来の傾向を(当時は実証されていなかったものの)肌感覚で取り入れ、自らの理論に反映していたということでしょう。ケインズの人間観がきわめて洞察に富んだものであったことの一例だと感じられます。

なお、ケインズは人間の経済行動がすべて非合理な心理の波に依存していると主張していたわけではありません。多くの場合、人間は合理的な計算に基づき判断しようとしているが、いざ行動を起こそうとする際には動物的な直観の後押しが必要であり、ゆえに結果として人間の行動は必ずしも合理的な計算の結果に完全に従っているとは限らない、と彼は説明しています。たしかにそのように、合理的な思考と本能的な感情とが相剋しながら最終的に自らの行動を決定しているという方が、「人間はいかなるときも感情のおもむくままに行動している」というよりも、さらに現実的な人間観ではないでしょうか。

* * *

晩年のケインズが学生時代を振り返った「若き日の信条」(前回も参照)からも、こうした人間の合理性についてのケインズの考え方の形成過程を読み取れます。

そこでの彼は、若かりし時代の自分は現在とは異なり人間の本性を合理的なものであると考えており、そのために青臭い理屈を振り回し慣習を軽視し不遜に行動していた、と恥ずかしげに振り返ります。そして、人間の本性を合理的なものと見なしたことは、今にして思えば、人間性を豊かにするどころか、むしろ不毛なものにしてしまった、本来は、共同社会における秩序・慣習や、不合理とも思えるような感情の中にも価値があるものは多数存在するのだと述べています(5)。壮年期に著されたこうした記述を、前述の『一般理論』のアニマル・スピリットに関する記述とあわせ読むと、彼が青年期を脱して自らの経済理論を構築した段階では、人間の本質は必ずしも常に合理的であるとは限らない、との考えをかなりはっきりと有していたということが言えるでしょう。

「美人投票」理論

したがって『一般理論』では、投資家の投資判断は合理的に判断されるものよりも若干楽観的となる、すなわち冷静に考えれば長期的にリスクに見合った収益が見込めない可能性のある投資であってもうっかり投資家が採択してしまう傾向があると論じられることになりました。

さらに同書では、多くの人々の集合体である市場という仕組みは本質的に不安定な群集心理に立脚しており、こうした投資家の楽観的見方を急速に崩壊させかねない不安定性があることも指摘されます。この説明のために導入されるのが、有名な「美人投票」理論です。

1920年代から30年代の英国の新聞業界では、読者投票による紙面美人コンテストが流行していました。こうした美人コンテストでは1位受賞者を言い当てた投票者への賞品も用意されることがありました。そのような企画に賞品目的で投票に参加すると想像してみてください。あなたは「誰が一番美人だと思うか」ではなく、「他の投票者は誰が一番美人だと考えそうか」という観点から、誰に投票すべきかを判断することになるでしょう。ケインズはこの美人投票のシステムに喩えて、株式市場を代表とする投資市場というものが本質的に不安定なものであることを説明しています。株式市場では、「どの株が将来的に値上がりしそうか」という観点から購入する銘柄を選ぶことになりますが、「どの株が将来的に値上がり」するかは、他の投資家がその株式を今後購入するかどうかにかかっています。したがって、株式投資において投資家が主に考慮するのは「他の投資家がその会社の株を今後買いそうか」という、他人の判断についての推測になるわけです。つまり、多くの場合、投資判断は必ずしも実体的な根拠のない推測、ケインズの言葉を借りれば「多数の無知な個人の群集心理の産物(6)」に基づいて行われています。

こうした「多数の無知な個人の群集心理の産物」は、企業業績見通しについてのささいなニュースなどにも激しく反応してしまいます。特にそれが悪いニュースであるならば尚更です。なぜなら、元々の「群集心理」自体に実体的な根拠が欠けているからです。そしてひとたび企業業績の先行きを人々が疑い始めると、そうした悲観的な見方は連鎖的に投資家の間で広がってしまいます。

今回の題名の通り「人間はすぐ調子にのり、すぐ不安になる」というわけです。

ケインズの景気循環理論

『一般理論』で構築された景気循環理論の背景にも、以上で紹介したような人間観がありました。

ケインズが景気循環の波の主要な決定要因と考えたのは、主に企業による投資の量の変動です。通常は、この投資の量は楽観的な「アニマル・スピリット」に従って、合理的と思われる量よりも多少多く推移するでしょう。投資の量が増えれば、株価も上昇しますし、企業は投資のために雇用を増やし人々の所得も増加するでしょう。そうして投資の量が増加し続け、さすがに多すぎるのではないかと多くの人が思い始めたときになんらかの(ときにはささいな)理由で投資家の間の将来見通しが崩れてしまう――するとそうした見通しの崩壊自体が自己予言的に作用し、投資家は投資を一気に止めてしまい、総投資量が減少してしまいます。いわゆる「バブルの崩壊」と呼ばれる状態です。投資の量が減少すれば、株式市場も低迷しますし、好況時に増やした従業員を減らし、失業者が増加するでしょう。これが「不況」です。そして再び企業が投資を始めるようになるのは、既存の企業の設備が時間の経過とともに老朽化・陳腐化し、新しい施設を整備する必要に迫られたときでしょう。そして、このころには投資家の心理も復活し、以前のようにアニマル・スピリットに従って投資を増やせるようになっているでしょう。このようにして、経済は投資家の心理の揺れ動きを背景として投資が活発な時期と不活発な時期を繰り返すことになる――これが景気循環だとケインズは考えました。

人々の心を動かす手段としての「ケインズ的財政政策」

このようにケインズは、不況の原因を必ずしも合理的とはいえない人々の心理の変化にあると考えました。したがって、逆に人々の心理を政府が誘導することにより、不況に伴う経済の痛みを軽減することもできると論じました。

不況時に公共事業を実施する政策はケインズの政策提案として最も有名なものですが、これは彼にとっては、「人々の心理を政府が誘導する」ための手段でした。実はケインズの前から、不況時に政府が借入れをして公共事業を実施することで失業者を減少させる効果が生ずるということは経済学者の間ではそれなりに広く認識されていました。政府の費用負担で失業者を新たに雇用するため、(もしそれ以外の条件が同じであれば、という前提が付きますが)当然に失業者を減少させることができるのです。ケインズはこの効果を念頭に、投資家のアニマル・スピリットが崩壊してしまいそうなときや、もう崩壊してしまったときにその心理を立て直すための手段として公共事業を実施すべきであると主張しました。さらにケインズは、そうした職を得た労働者が追加的に消費をすることによって経済にお金が循環し、公共投資以外の分野も二次的、三次的と順々に拡大し、最初に政府が公共投資の実施により創出した以上の雇用を創出する効果があるという、いわゆる乗数理論も『一般理論』で導入しています。このような公共投資の実施による不況対策は、まさに「ケインズ的財政政策」として広く知られるものです。

これまで説明してきたケインズの理論をいささか大胆に要約すると以下の通りです。「人間の判断は必ずしも常に合理的というわけではないが、それによりリスクをとった積極的な投資が生まれ経済が成長するというよい側面がある。しかし、人間の判断が常に合理的ではないことの負の側面として、ときに投資家心理が極端に冷え込んでしまうこともある。このとき不況が発生してしまうが、そうした不況への処方箋としては、投資家心理を元のようなアニマル・スピリットが持てるような状態に戻せばよい。そのために政府が公共投資を拡大し投資家の心理を下支えすることが効果的なのだ」。

この考え方は、いわゆる「新古典派経済学」と呼ばれる、現在主流となっている考え方とは対照的です。そこでは各経済主体は常に合理的に行動していると考えられています。そして、その結果として市場では売り手や買い手が自分の望む価格で商品を取引し、社会的に最も望ましい資源配分が行われています。このため、不況という事態が発生していたとしても、それは政府による不適切な介入の結果であるか、あるいは避け難い必要悪であり、いずれにしても政府の介入により事態が改善することにはならないと考えられています。この考え方とケインズのそれとで何が根本的に異なるかといえば、人間は常に合理的に行動しているか否か、というまさに人間観の違いです。

ケインズの人間観と財政の持続可能性

さらに、人間の判断が常に合理的なわけではないと感じていたケインズは、ある程度のフィクションには人は騙されるが、あまりに馬鹿げたうそは信じてもらえない、つまりうそをつくにしても、もっともらしいうそである必要がある、と言っています。

このことは、政府はどの程度の財政赤字まで耐えられるか、についてのケインズの考え方にも影響を与えているように思われます。上述したように、ケインズは不況時に政府が公共投資を実施して投資家の心理を下支えすることを提唱したわけですが、同時に政府が無限に財政赤字を計上できるとまでは考えていませんでした。どんなに財政赤字を計上しても財政は破綻しないという主張はあまりに極端すぎて、人々に信じてもらえないだろうと思っていたようです。

このことを示す一例として、「政府は無限に財政赤字を計上できる」という立場をとっていた経済学者のアバ・ラーナーとケインズとの間で以下のようなやり取りがあったことが知られています。第二次世界大戦中の1943年に行われたケインズの講演会で、聴衆であったラーナーが、もし戦後に戦争特需の効果が消失し経済が投資不足となる可能性があるならば公共投資を増やせばよく、そのために政府債務がどんなに増加し続けても経済には悪影響はない、と主張しました。これに対してケインズはこの発言を無責任と感じてかなり立腹したようで、「政府債務は増加し続けることはできない。そのようなことを主張するのは詐欺的だ」「もちろん政治の世界ではもっともらしいうそをつくということはありうるが、ラーナーの理論はもっともらしくさえない」と言ったという記録が残されています(7)。

もちろんよく知られているようにケインズは、個々の家計において節約が望ましい行為であるからといって、それをそのまま政府財政の議論に類推適用し緊縮財政が望ましいと考えるのは誤っている、とも述べています(8)。しかし、同時に政府が負うことのできる債務の額には常識的にいって限界があり(9)、その常識を超えてまで政府債務が持続可能であると人々に信じさせることは難しい、と考えていたようです。

ここまで話が進むと、どの程度が「常識的」と呼びうる政府債務残高の上限とケインズが考えていたのか、読者の皆さんもおそらくご関心を持たれるかと思います。たとえば、現在の日本のような財政赤字水準は彼の見解では持続可能ということになるのでしょうか? 残念なことに彼はそれを定量的に明確化することはありませんでした。推測になりますが、おそらく彼は、どこまで政府債務が持続可能であるかは、まさに「美人投票」理論が示唆するように、国債市場の参加者がその時々の相手の心理を互いに読み合うことにより決まるものであり、事前かつ客観的に、この水準までであれば政府債務は持続可能であるというような上限を予測することはできない、と考えていたのではないでしょうか。したがって、仮に同じ政府債務水準であっても、投資家の心理ゲームの結果として、政府財政が破綻する場合もあれば、なんとか持続できる場合もあることになります。今回のタイトルに倣えば、現状で政府財政がなんとか持続しているからといって、人は「すぐ不安に」なりますから、未来永劫ずっと大丈夫だとは限らない、という言い方もできるでしょう。こうした政府債務の持続可能性についての不確実性を意識することは、現代の財政政策の運営を考えるにあたっても有益であるように思われます。

今回は、人間の思考が必ずしも常に合理的ではないこと、すなわち「人間はすぐ調子にのり、すぐ不安になる」というケインズの人間観が、ケインズの景気循環論やその対処法としての公共投資政策の背景にあったことを紹介しました。次回は、「人々は慣れ親しんだものを好む」という人間観について取り上げていきたいと思います。

今回の付録

新聞社による美人コンテストは戦間期の英国において頻繁に行われていましたが、この『デイリー・エクスプレス』紙によるコンテストもその一つです。このコンテストでは、公募により選ばれた24人の候補者の中から読者投票により優勝者を決定することになっていました。記事中の写真はその24人のうちの4人です。そして優勝者に投票した読者には賞品が贈られました。

投票者自身が最も美人だと思う候補者に投票するのではなく、他の投票者が誰に投票しそうなのかを予測して投票するという仕組みは、一見迂遠でコンテストの仕組みとしては理にかなっていないように思えるかもしれません。しかし、このような仕掛けは、当時の新聞社の営業戦略にはかなっていました。戦間期の英国は女性の参政権の拡大など、その社会進出が進行していて、各新聞社も女性に関心を持ってもらえる紙面づくりに試行錯誤していました。投票してくれた読者に対して後日賞品を提供することを約束すれば、読者に継続的に美人コンテストの帰結に関心を持ち続けてもらえるのではないか。新聞社主催の美人コンテストには新しい女性購読者層を取り込む試みとしての側面があったと指摘されています(10)。必ずしも最も美人な候補者を選ぶことだけがこのコンテストの目的ではありませんでした。

いずれにしても、このように興味をそそる比喩を駆使して経済理論を説明したことは、ケインズが優れた文筆家であったことの一つのあらわれと言えるでしょう。

美人コンテストの開催を報ずる英『デイリー・エクスプレス』紙(1920年6月7日)

注

- なお、合理性とは「理にかなっていること」ですが、「理にかなっている」とはどのような状態を指すのかについては様々な解釈が可能です。たとえばO’Donnell(1989, 261)は、合理性という概念を「強い」合理性と「弱い」合理性に分類し、必ずしもあらゆる情報が入手できるわけではない状況において社会的な慣習に従うという判断をするということはむしろ人間の「弱い」合理性を示す行為であると主張しています(この点についてはSkidelsky [1992, 87-89]参照)。

議論を明確化するため、本稿における「合理性」とは「与えられた状況の下で本人の利益を最大化するように個々の意思決定することができている様子」であると定義しておきたいと思います。そして、不十分な情報しか得られない中で、なぜその選択肢が最適なのかということについて逐一判断せずに社会的な慣習に従って個々の判断を行うというような態度は「合理的」な判断とは呼ばないこととしておきます。

もちろんO’Donnellのように広い定義を採用すれば、ケインズは後年にわたり一貫して合理主義者であったと論ずることも可能です。しかし、少なくともケインズ自身は「若き日の信条」において慣習に従うことを合理主義と対立するものとして扱っていることからすれば、このO’Donnellの定義はケインズ自身の用語法からはかなり離れてしまっているように思われます。 - 「アニマル・スピリット」という表現の源は、紀元2世紀にローマで活躍した医者であるガレノスが使っていた医学用語であるといわれています(Baddeley [2011]、邦訳文庫版、162頁)。また、後にデカルトやヒュームもこの表現を用いています(Moggridge [1992])。ただしケインズはこの表現を必ずしもガレノスらが用いている意味では使っておらず、単に人間の非合理的な衝動を表すために表現を借用しただけだと思われます。

- CW7巻161-162頁/訳159-160頁

- Sharot (2011b)

- CW10巻447-450頁/訳582-587頁参照。「若き日の信条」でこのような回想がなされていることに背景には、彼が生涯を通じて物質的快楽よりも内的な価値を重視する、「ネオ·プラトン主義」的立場にあったこともあります。前回も参照してください。

このほか、『貨幣論』(1930年)でも、精神分析の祖フロイトに言及し、貨幣愛というものが「潜在意識の深所」から発生するものであって合理的な思考に基づくものではないと示唆していることも、前回ご紹介した通りです。 - CW7巻154頁/訳152頁。

- Colander and Landreth (1996)は、この講演会の模様を聴衆へのインタビューに基づき再現しています(108頁)。なお、ケインズのラーナーに対する否定的評価については、小平(2023、第4章)で詳説しておりますのでご参照ください。ラーナーは忠実なケインズ主義者の一人であると一般的には考えられていますが、ケインズからの評価は必ずしも高くありませんでした。

- CW19巻368頁/訳432頁、同690頁/訳841頁、20巻478-479頁/訳664頁。

- ケインズは別の場面でも、国内の公共投資のための財政支出は「常識的な範囲内」である限りにおいて実現可能であると述べています(CW24巻295頁/訳307頁)。

- O’Rourke (2022)

今回の参考文献

- Baddeley, M. (2017) Behavioural Economics, A Very short Introduction, Oxford: Oxford University Press. 〔土方奈美訳『エッセンシャル版 行動経済学』早川書房、2021年〕

- Colander, D. C. & H. Landreth (1996) The Coming of Keynesianism to America: Conversations with the Founders of Keynesian Economics, Cheltenham: Edward Elgar.

- Moggridge, D. E. (1992) “The Source of Animal Spirits”, Journal of Economic Perspectives, 6(3), pp. 207-209.

- O’Donnell, R. M. (1989) Keynes, Philosophy, Economics and Politics, New York: Basingstoke: Macmillan.

- O’Rourke, C. (2022) “Imagining British film beauty: gender and national identity in 1920s ‘star search’ contests”, Early Popular Visual Culture 19(4) pp.342-363.

- Sharot, T. (2011a) The Optimism Bias, New York: Pantheon Books. 〔斉藤隆央訳『脳は楽観的に考える』柏書房 2013年〕

- Sharot, T. (2011b) “The Optimism Bias” Current Biology, 21(23), pp. R941-R945.

- Skidelsky, R. (1992) John Maynard Keynes, Vol. 2, The Economist as Saviour 1920-1937, New York: Allen Lane.

- 小平武史(2023)「ケインズの財政政策とケインジアンの財政政策」博士論文(東京大学)。https://repository.dl.itc.u-tokyo.ac.jp/records/2012433

図版出典

ケインズの個人資産の運用成績(1920–45年)

ケインズ全集第12巻12頁 (Table 4 “Keynes’s investment income by source 1920-45”)をもとに筆者作成。

今回の付録

- British Newspaper Archive(https://www.britishnewspaperarchive.co.uk/)〔2025年10月25日閲覧〕